by

by Vazuta ca o modalitate rapida si directa de pozitivare a cashlfowurilor si vizibila sub forme ca disparitia gratuitatii cafelei zilnice, a petrecerilor sau a team buildingurilor si ca masura extrema sub forma disponibilitatii de personal, taierea costurilor reprezinta o “strategie” din ce in ce mai folosita in actualul context economic.

Desi promovata ca un ultim resort de optimizare, este apelata deseori ca o prima solutie cel putin din doua motive: e o metoda “ieftina” din punctul de vedere al cheltuielilor de investitii si executivii initiatori ai acestor solutii sunt “motivati” sa gandeasca pe termen scurt. Este adevarat ca adevaratele costuri ale unor astfel de initiative apar dupa implementarea lor si uneori se intind pe termen lung, dar este la fel de adevarat ca uneori, pentru supravietuirea imediata, este singura solutie.

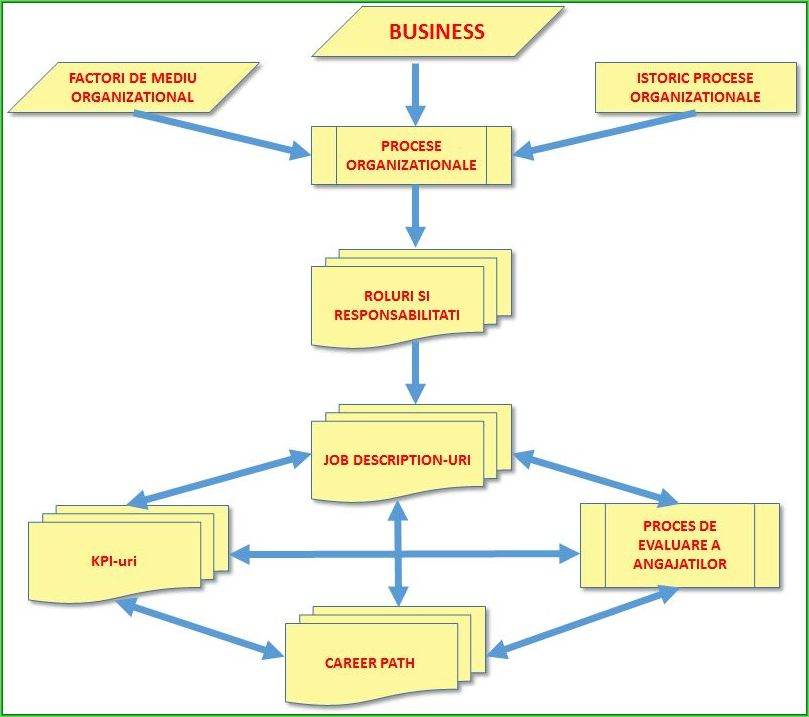

Pentru a minimiza probabilitatea necesitatii apelarii la astfel de solutii, multe organizatii si-au pus problema optimizarii intr-un mod proactiv, apeland pentru atingerea acestui tel la initiative extrem de diferite. Regasim prin urmare, de la implementari de genul Six Sigma, Just In Time sau alte abordari quality oriented pana la abordari concentrate pe maximizarea randamentului resurselor umane, de la implementari avand la baza Balanced Score Card-ul pana la focusarea organizatiei pe retentia clientilor prin mentinerea unui grad ridicat de satisfactie al acestora si prin dezvoltarea unor strategii complementare de vanzari cum ar fi upsell si cross-sell, de la abordarea optimizarii prin constructia bugetului pana la un sistem de compensare variabil. Sunt multe optiuni aparent disponibile, “aparent” pentru ca sunt si cateva limitari de care ar trebui sa se tina cont, cum ar fi cultura organizationala, capabilitatile organizationale de a implementa aceste optiuni si costurile unor astfel de optiuni. Cu toate aceste limitari, in multe organizatii se regasesc chiar mai multe astfel de initative simultan.

Putine sunt insa organizatiile care trateaza acest management al performantei ca o strategie integrata, sincronizand initiativele de optimizare care apar in diferite nuclee sau departamente ale organizatiei si masurand atat costurile cat si castigurile acestora. Situatia este similara cu existenta unor proiecte care se preteaza la a fi tratate ca un program pentru a maximiza outcome-ul si a sharui resurse, insa din lipsa de viziune si/sau comunicare raman sa fie tratate ca niste proiecte independente.

Pentru a se intampla aceasta integrare este nevoie, printre altele, ca:

• Strategia organizationala sa includa aceste initiative si sa fie comunicata si cascadata la toate nivelurile organizatiei;

• Organizatia sa le sustina din punctul de vedere al infrastructurii si organigramei;

• Costurile sa fie estimate si bugetate ca procent din castigurile estimate rezultate din optimizari care devin core KPI-uri pentru fractiunea organigramei responsabila de acest program de performance managenent si KPI-uri derivate pentru celelalte departmente.

Deseori se aud comentarii de genul: “Nu stiu nimic de strategia organizatiei, top-managementul nu o comunica. Nu sunt destul de sus in ierarhie sau important ca sa am acces la asa ceva.”, “Facem o strategie in fiecare an insa dupa ce o agream, mai auzim de ea anul urmator in noiembrie cand ne punem problema actualizarii ei”, “Nu avem timp de strategie, suntem prea ocupati sa stingem incendiile.” Astfel de comentarii nu inseamna decat simptomatologia verbala a lipsei de performanta, deoarece comunicarea strategiei organizatiei si cascadarea ei reprezinta primul pas spre o abordare integrata a managementului performantei, doua instrumente cunoscute care se pot folosi in aceasta directie fiind Balance Scorecard-ul si managementul prin obiective.

Sustinerea organizationala se poate intampla similar cu ceea ce se intampla din punct de vedere financiar, al achizitiilor, operational etc: proiectarea unui department a carui responsabilitate sa fie managementul performantei in organizatie. Daca din punct de vedere financiar are sens existenta unui department care sa sincronizeze diferite cashflow-uri si care sa gestioneze fluxurile financiare organizationale si daca din punct de vedere operational exista o ratiune a existentei unui department de tipul PMO-ului (Project Management Office) care sa asigure o trasabilitate informationala, omogenizare procesuala si care sa gestioneze fluxurile operationale, de ce nu ar avea sens si existenta unui department care sa gestioneze integrat si sincronizat managementul performantei in organizatie si care sa se bucure de o importanta cel putin egala din punctul de vedere al organigramei cu cea a departamentului financiar sau a unui PMO matur? Un CPMO (Corporate Performance Management Office) care sa fie interfata zilnica dintre CEO si toate departementele care ruleaza diferite initiative de optimizare si performance management reprezinta deja o realitate in unele organizatii.

Daca vorbim de castigurile si costurile unui astfel de program, simplificand putin ecuatia, se poate gandi in felul urmator: daca la o cifra de afaceri de 10 milioane de euro, un program de optimizare si management al performantei coerent ar putea sa produca un saving de 10% in al doilea an de la startare, cu un grad de acuratete de +/-50%, adica intre 500.000 si 1.500.000 euro, atunci costurile nu ar trebui sa depaseasca 250.000 euro pe an. Doua note ar mai trebui adaugate aici:

- In principiu un astfel de exercitiu integrat (cu cel putin doua componente) trebuie gandit pe cel putin doi ani.

- Gradul de acuratete in ceea ce priveste estimarea costurilor este mult mai mare decat al castigurilor. (exemplu: 1/5 sau ±10% /±50%)

Asadar, cand aceste 3 prerequisities (comunicarea si cascadarea strategiei, sustinerea organizationala si planificarea financiara a unui program integrat de performance management) nu sunt indeplinite nu ar trebui sa ne miram ca auzim cu o recurenta agasanta:“Taiati costurile!”